世纪华通回复深交所问询函:盛大游戏310亿估值合理 明日复牌

雷帝网 乐天 11月6日报道

A股公司世纪华通今日针对此前深交所出具的《关于对浙江世纪华通集团股份有限公司的重组问询函》做出了回复。

世纪华通称此次交易不存在规避重组上市认定标准的情形、盛大游戏以及旗下“传奇”系列产品所面临的诉讼不影响未来业绩以及重组进程,明确评估准则表明盛大游戏310亿元估值以及未来三年业绩承诺的合理性。

根据相关规定,经世纪华通向深圳证券交易所申请,世纪华通股票将于2018 年11月7日开市起复牌。

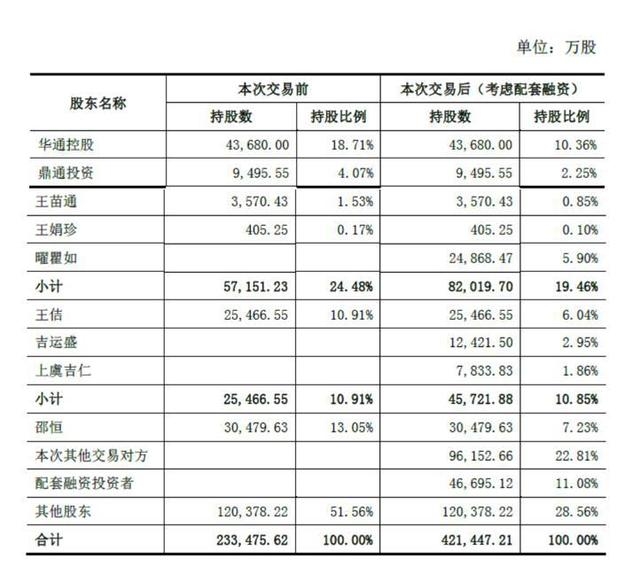

世纪华通在回复中力证此次交易不存在规避重组上市认定标准的情况。由于盛跃网络与世纪华通的实际控制人均为王苗通及其一致行动人,该交易构成同一控制下合并,该重组不会影响世纪华通的控制权、主营业务的稳定性。

本次交易完成前后世纪华通股权结构变化

按照配套融资发行数量上限测算,交易完成后王苗通及其一致行动人持有上市公司19.46%的股份比例,仍为世纪华通的实际控制人,企业控股股东仍为华通控股。

世纪华通股东王佶、邵恒及本次交易对方吉运盛、上虞吉仁、宁波盛杰均已承诺不参与本次重组配套融资所涉及上市公司非公开发行股份的认购;

王佶、邵恒已作出不构成一致行动关系、不谋求上市公司控制权的承诺。因此,本次交易中配套融资安排不会对交易完成后世纪华通控制权稳定性造成影响。

本次交易方案中,世纪华通向宁波盛杰全部以现金方式支付标的股权的收购对价,系基于宁波盛杰及其出资人的投资决策和资金需求、债务状况,由交易双方合理协商的结果。

本次交易完成后12个月内,世纪华通实际控制人王苗通及其一致行动人将不减持本次交易前已持有的上市公司股票;

世纪华通无继续向本次交易对方购买资产或将现有主营业务相关资产置出的计划或安排,世纪华通的实际控制权及主营业务仍将保持稳定。

因此,本次交易方案不存在规避重组上市的认定标准。

称盛大游戏310亿估值合理

据披露,盛大游戏拥有端游、手游、页游的完善业务布局。

其中,运营时间超过8年的客户端游戏包括《热血传奇》、《传奇世界》、《冒险岛》、《彩虹岛》、《泡泡堂》、《永恒之塔》、《风云》等12款产品;

《热血传奇手游》、《爱与演唱会!学园偶像祭》、《血族》、《超级地城之光》等手游产品累计运营时间也已超过2年。

此外,盛大游戏还拥有丰富的IP资源,包括MMO游戏通用框架GMMOFramework、全球通服游戏框架GGSAFramework等20余项核心技术。

盛跃网络2016年、2017年及2018年1-4月的营业收入分别为376,111.22万元、419,441.14万元和107,415.38万元。

盛跃网络2016年、2017年及2018年1-4月的归母净利润分别为17,540.95万元、52,246.01万元和55,200.65万元。

各方初步确定盛跃网络2018年度、2019年度、2020年度承诺扣非净利润分别为20亿元、25亿元、30亿元。

2018年1月,曜瞿如将其持有的盛跃网络11.83%股权转让给林芝腾讯,交易对价29.85亿元,对应盛跃网络全部权益估值252.27亿元。

世纪华通通过多维度系统性分析,对比了同业中的完美世界、巨人网络及恺英网络后,盛大游戏在目前A股具备显著的竞争优势,估值定价也在合理区间内。

盛跃网络业绩情况

在此前披露的重组预案中,盛大游戏估值为310亿元,较净资产账面价值增值196.07亿元,增值率为172.10%。

公告中解释盛大游戏的主要价值除了固定资产、营运资金等有形资产外,还包括业务网络、服务能力、管理技术、人才团队、品牌优势等重要的无形资源。

中联资产评估集团有限公司在综合考量盛大游戏的行业地位、核心竞争优势、历史经营业绩和可比公司估值等因素后,认为盛大游戏的预估增值率具备合理性。

世纪华通在回复中列举了2015年以来已经完成的游戏公司并购重组案例,对比同类并购案例的平均增值率、中位增值率,盛大游戏对应的评估增值率为172.13%,低于行业平均水平。

身处轻资产的游戏行业,游戏企业在产经营过程中,往往不需要大额的固定资产或生产设备的投入。

因此其资产规模及净资产规模一般较低,致使同行业上市公司收购案例中评估增值率普遍较高,盛大游戏的增值率并未出乎投资者的预料。

世纪华通称,盛大游戏管理层在2016年及2017年度终了对商誉进行减值测试,未发现商誉有减值的风险。

基于2017年度盛跃网络合并报表扣非后归母净利润,就商誉减值对标的公司经营业绩的影响敏感性分析。

当销售增长率、毛利率分别降低5%或税前折现率增长5%的情况下,根据修订后的关键假设所计算出的未来现金流量现值高于包含商誉资产组组合的账面价值,未发现存在商誉减值风险。

年内计划上线8款手游

研发能力是决定一款网络游戏品质的核心要素,直接决定着产品的稳定性、可玩性及平衡性。

盛大游戏拥有近20年精品研发的积累,推出了《热血传奇》、《传奇世界》、《龙之谷手游》等众多行业标杆性产品。

此外,世纪华通在公告中披露盛大游戏目前有多款端游与手游处于研发阶段,2018年内还将推出MMO、卡牌手游共计8款。

手游数量的增加,意味着盛大游戏在移动游戏领域具备巨大发展潜力,也为未来收入规模稳步提升给予了一定的保障。

盛大游戏2018年计划上线手游

早在2013年,盛大游戏便开始布局移动游戏业务,成功推出了《热血传奇手游》、《传奇世界手游》、《血族》、《超级地城之光》、《龙之谷手游》、《神无月》等。

同时代理运营《扩散性百万亚瑟王》、《爱与演唱会!学园偶像祭》、《辐射避难所单机版》、《城与龙》、《神域召唤》等多款精品移动游戏。

据伽马数据(CNG中新游戏研究)发布的数据,盛大游戏自研的《龙之谷手游》仅2017年流水直逼24亿元,《热血传奇手游》、《传奇世界手游》同年累计流水均达到数亿元。

凭借对二次元用户的精准把控能力,盛大游戏先后推出的《扩散性百万亚瑟王》、《龙之谷手游》、《神无月》等产品在二次元圈层内引起震动。

盛跃网络与巨人网络的综合毛利率

世纪华通在回复中还提及盛大游戏极高的毛利率水平,列举了同样主营产品为端游、手游的巨人网络进行对比。

据披露,盛大游戏2016年度、2017年度、2018年1-4月期间综合毛利率分别为81.38%、74.08%和78.01%,高于行业平均水平。

在A股市场能够与盛大游戏毛利率相当的,只有同样拥有长生命周期IP产品的巨人网络。

伴随着盛大游戏在端游、手游产品结构不断优化,市场竞争力显著增强,持续扩大海外市场的销售规模,其盈利空间预计将持续提升。

本次交易的独立财务顾问长江保荐结合盛跃网络主营业务未来发展趋势、产品毛利率,费用水平等因素,认为盛大游戏未来三年业绩预测具有合理性。

盛大游戏正摆脱对“传奇”依赖

传奇IP系列产品收入占比逐年降低,盛大游戏正在摆脱对“传奇”的依赖。

在很长一段时间,传奇都是盛大游戏最知名的标签。盛大游戏对“传奇”的依赖性,直接影响着企业的估值、未来风险评估以及未来业绩预估的准确度。

据公告披露,“传奇”IP系列产品在2016年、2017年、2018年1-4月营业收入占比分别为48.99%、28.28%和28.01%,毛利占比为50.45%、31.92%和29.65%。

从数据中不难看出,盛大游戏降低了对“传奇”IP的依赖。

盛大游戏“传奇”IP系列游戏营业收入及利润相关情况

盛大游戏核心IP游戏除了“传奇”外,还有《龙之谷》、《传奇世界》、《最终幻想》、《永恒之塔》、《风云》等游戏,能为盛大游戏带来可观的收入,占比从2016年的51.01%,迅速上升至2018年1-4月期间的71.99%。

此外,公告还披露了《永恒之塔》新版本已提交文化主管部门进行内容审查,且已获受理,该产品目前正常运营,盛跃网络将有序推进审查工作。

截至目前,盛跃网络就“盛大游戏”、“Shanda Games”等34项商标授权展期积极协商中。

世纪华通称,相比较游戏企业标识商标,玩家对游戏IP的认可程度更高,更看重游戏质量及用户体验;在主营业务层面,盛跃网络对此商标的依赖程度较低。

编辑:邹沛霖

免责声明

① 本网所刊登文章均来自网络转载;文章观点不代表本网立场,其真实性由作者或稿源方负责

② 如果您对稿件和图片等有版权及其他争议,请及时与我们联系,我们将核实情况后进行相关删除

③ 联系邮箱:dzshbw@163.com联系电话:01057394474