股份银行中报PK:华夏净利增速垫底 浦发不良率最高

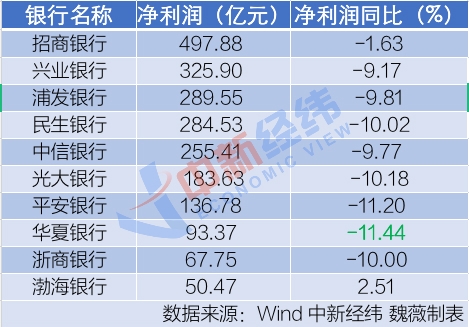

截至8月底,10家上市股份制商业银行半年报已悉数披露完毕。对比发现,招商银行、渤海银行的净利润增速居于前两位,华夏银行以11.44%的跌幅排名最后。资产质量方面,招商银行以1.14%的不良贷款率成为不良率最低的股份行,而浦发银行以1.92%的不良率位居排行榜末尾。

净利润增速9降1升

从赚钱能力上看,10家股份制银行中招行仍然一骑绝尘。2020年上半年,招商银行实现净利润497.88亿元人民币,稳居股份行之首。兴业银行以325.9亿元的净利润排第二位,浦发银行以289.55亿元居于第三。

净利润增速方面,10家股份行中,8家股份行的净利润跌幅大于9%。渤海银行同比增速达2.51%,是10家股份行中唯一一家净利润同比增速为正的股份行。

不过,中新经纬客户端发现,渤海银行在中报中披露的2019年净利润数据与去年披露的数据相差7.54亿元,对此渤海银行解释称,是由于是由于报告使用的会计准则不同造成的,今年7月上市后,编制中报是根据国际会计准则下的统计口径,2019年没上市时,境内编制报告使用的是中国会计准则下的统计口径。因此,本文选取了中报数据进行统计。

净利润跌幅最小的为招商银行,同比跌1.63%;华夏银行净利润增速在上市股份行中垫底,同比跌11.44%。

由于银保监会早前已经披露过行业性数据,其中商业银行全行业净利润同比下降9.4%,股份行的降幅与行业整体情况基本符合。

此前的中期业绩发布会上,有机构分析师表示,招行的净利润下降幅度与同行相比较小,恭喜招行在特别困难的经营环境中取得好的业绩。招行行长田惠宇则回应:“何喜之有?我们的利润也是负增长。”

他表示,今年上半年新冠肺炎疫情对招行经营的影响是显而易见的。除了面对行业共同的问题、困难以外,还有招行自身的困难,既有共性问题,也有自己的个性问题。具体到招行,一是零售业务受到的冲击和影响在短期内比较大,今年不良贷款额比去年末增加了30.53亿元,这里面主要来自零售贷款,尤其是信用卡贷款;二是资产负债结构中,净息差受到比较大的挑战。

国信证券在研报中指出,除了净息差收窄拖累净利润之外,资产减值损失拖累上市银行净利润增长17.2个百分点,主要是银行主动加大拨备计提力度导致。受疫情冲击和不良认定标准提高双重影响,上半年银行不良生成率同比上升,但拨备计提力度不减且仍旧超额计提,导致资产减值损失大幅增加。从这一点看,银行经营实质好于账面净利润数字所体现的情况。

不良贷款率6升4降

在资产质量方面,10家股份制银行的不良贷款率均在2%以下,但不良贷款余额均有所上升。

对比不良贷款率发现,截至6月末,招商银行的不良贷款率为1.14%,为股份制银行上半年同类数据最低,之后为浙商银行1.4%、兴业银行1.47%。最高的为浦发银行,不良贷款率为1.92%,接近2%。

与去年同期横向对比看,招商银行、兴业银行、民生银行、光大银行、平安银行、渤海银行共6家银行的不良贷款率均有所下降,其余4家银行的不良率有所上升,其中,中信银行的不良贷款率涨幅最大,上涨了11个BP。

“受企业偿债能力下行和不良认定标准趋严影响,今明两年银行不良生成率将明显高于去年,但不太可能超过2015年。”国信证券研报认为,工业企业作为银行不良贷款主要来源之一,其偿债能力持续下降将给贷款质量产生较大压力;但目前银行在高风险的制造业和批零行业贷款占比已经很低,因此受到的影响会比2015年小很多。而今明两年不良生成率的上升,除前述作为客户的企业偿债能力恶化因素外,更大程度上将是不良标准趋严导致。

净息差5家下降

据业内人士介绍,净息差又叫净利息收益率,是银行净利息收入和平均生息资产的比值,用来衡量生息资产的获利能力。

今年上半年,10家股份制银行中,5家净息差较上年同期均有所下降。

其中,平安银行的净息差以2.59%居于首位,其次是招商银行2.5%、渤海银行2.41%。去年上半年,仅中信银行一家净息差跌至“1字头”,而今年上半年,包括中信银行、兴业银行和浦发银行的三家净息差均低于2%。

银保监会披露的数据显示,二季度商业银行整体净息差为2.09%,较3月末小幅下降了1BP,达到近两年来新低。其中,股份制银行的息差环比下降1BP至2.08%。

国信证券研报认为,净息差在今明两年将持续下行,预计每年下降15BP,导致银行收入增速保持在低个位数水平。这一判断主要是基于银行向实体经济让利,贷款收益率下降幅度远超基准利率降幅。

银保监会指出,二季度,银行业息差收窄依然受资产端收益率下行的影响。随着下半年国内经济的渐进式复苏,货币政策将退出前疫情时期的超常规宽松,在货币政策边际收敛的情况下,银行资产端收益率下行压力将不及上半年,预计下半年息差降幅趋缓。

财探,是中新经纬、深蓝财经联合打造的财经深度研究类报道栏目。中新经纬是由中国新闻社主办的财经新媒体,传播财经资讯、解读经济政策、讲述商界故事。深蓝财经发源于财经记者社群平台,是国内新锐财经新媒体,聚焦财经热点事件,深度研究和剖析公司财报。

编辑:高阳

免责声明

① 本网所刊登文章均来自网络转载;文章观点不代表本网立场,其真实性由作者或稿源方负责

② 如果您对稿件和图片等有版权及其他争议,请及时与我们联系,我们将核实情况后进行相关删除

③ 联系邮箱:dzshbw@163.com联系电话:01057394474